首页

首页开云(中国)kaiyun网页版登录入口公司智能传感器业务保持邃密的增长态势-开云「中国」kaiyun体育网址-登录入口

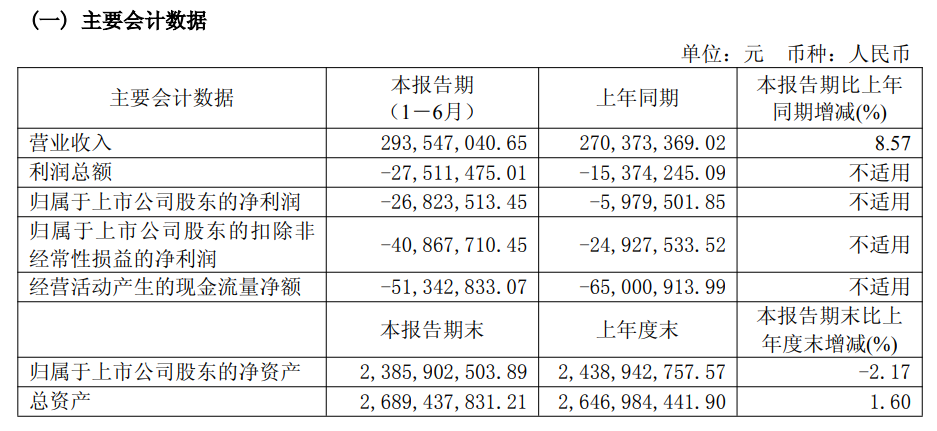

8月29日晚间,灿瑞科技(688061)公布2025年半年报,公司贸易收入为2.94亿元,同比高潮8.57%;归母净利润自昨年同期死亡598万元变为死亡2682万元,死亡额进一步扩大;扣非归母净利润自昨年同期死亡2493万元变为死亡4087万元,死亡额进一步扩大。

公司在2025年半年度叙述中提到,2025年上半年行业举座处于收复期,公司收入收复增长,但利润仍较为承压。叙述期内,公司智能传感器业务保持邃密的增长态势,带动公司举座收入同比增长8.57%。叙述期内,包摄于上市公司鼓动的净利润死亡同比扩大,死亡的原因主如果电源贬责芯片的价钱和利润率仍靠近一定的压力;同期,公司从永远战术启程赓续进行高强度的研发插足,导致短期利润仍靠近较大的压力。

半年报称,公司存身将来永久发展,趋附本色情况制定了恰当的居品发展定位及发展策略,并围绕将来发展战术,赓续加大研发插足,上半年研发用度76,908,254.34元,同比增多9.24%。

公司两大居品线协同发展,智能传感器芯片发展势头邃密,电源贬责芯片价钱仍然承压。分居品线来看,智能传感器芯片的下流应用领域较为平淡,叙述期内收入看护邃密的增长态势,居品价钱和毛利率保持厚实,磁传感器和电机运转芯片仍保持市集进步的居品竞争力。2025年上半年智能传感器业务收入178,257,519.45元,较昨年同期增长25.61%,毛利率42.28%,同比援手1.06个百分点。2025年上半年智能传感器收入占举座营收领域的60.73%。电源贬责芯片业务收入84,181,517.98元,较昨年同期下降11%,毛利率8.43%,下流破费电子市集的竞争仍较为热烈,导致居品收入和利润率较为承压。

公开贵寓炫耀,灿瑞科技主贸易务是高性能数模混书册成电路及模拟集成电路研发想象、封装测试和销售。公司的主要居品是智能传感器芯片、电源贬责芯片、其他芯片、封装测试职业。

在半年报中,灿瑞科技还请示了事迹大幅下滑或死亡、封装测试职业产能消化、供应商王人集等多种风险。

▲事迹大幅下滑或死亡的风险

跟着下流破费电子行业渐渐复苏,公司2025年上半年居品销量齐备了援手,收入领域同比得到增长。但由于电源贬责芯片市集竞争仍较为热烈,部分居品价钱有所下降,影响了公司举座毛利率水平,同期公司赓续加大研发插足使得研发用度同比高潮,致使公司盈利智力有所粉碎。若市集拓荒或研发形势进展不足预期,则可能存在陆续死亡的风险。

▲新址品研发实时刻迭代的风险

集成电路行业属于时刻密集行业,下流应用领域平淡,其中智高东说念主机、平板电脑等破费电子领域的更新换代较快,集成电路居品需紧跟下流应用领域的变化进行居品改造与升级,公司历程多年对智能传感器芯片、电源贬责芯片等居品的研发,已积蓄了一批中枢时刻,并在行业内具备较强的竞争上风。但跟着末端客户对居品时刻及应用需求的束缚提高,行业中新时刻、新址品及新有谋略束缚知道,公司需要赓续进行研发插足和时刻改造,束缚更新现存居品品类并研发新时刻和新有谋略,保持中枢时刻的先进性和主营居品的竞争力。

如果公司将来不可保持赓续的改造智力,不可准确把捏行业、时刻的发展场地,导致新址品研发程度和时刻迭代周期无法匹配行业发展和客户需求的变化,将使公司无法在市集竞争中占据上风地位,并给公司将来业务拓展和经贸易绩带来不利影响。

▲市集竞争加重且市集占有率难以快速援手的风险

公司所在的高性能集成电路行业正阅历快速发展,开阔的市集空间眩惑了诸多国表里企业进入这一领域,行业内厂商在清闲本身上风基础上积极进行时刻研发和市集拓展,行业竞争有加重的趋势。当今公司所处行业主要由西洋、日韩等外洋进步企业主导,公司在智能传感器芯片和电源贬责芯片领域的市集占有率与同业业外洋进步企业比较仍存在一定差距。如果公司不可正确把捏市集发展机遇和行业发展趋势,不可恰当热烈的竞争环境并保持居品的高品性和供货的厚实性,或者不可保持行业内的时刻进步,则可能导致在市集竞争中处于不利地位,且市集占有率难以快速援手。

▲封装测试职业产能消化风险

公司叙述期内招揽“Fabless+封装测试”计议花式,八成酿成芯片想象业务、封装测试业务的研发协同、出产协同和质地协同,援手中枢竞争力,但由于封装测试产线固定钞票投资金额较大,且存在一定的出产计议贬责怪度,对公司的计议贬责具有一定的挑战。同期,公司封装测试优先为自研芯片提供职业,接洽到将来业务增漫空间、居品布局完善、产能渐渐开释等要素,公司对封装测试职业进行一定的前瞻性战术布局和产能援手储备。字据公司将来发展战术,对封装测试业务将弃取渐渐插足、紧跟芯片居品布局的计议安排,在优先满足里面封测需求后,适量连络外部封测业务。

可是,如果将来公司自研芯片下流应用领域需求放缓,新址品研发及新客户拓荒未能齐备预期谋略,上游晶圆产能赓续病笃无法缓解,或者市集环境发生要紧不利变化,自研芯片产量及销量增速较慢以致下滑,外部封装测试订单需求不足,公司将存在封装测试产能无法有用愚弄并实时消化的风险,导致展望收入无法遮掩固定钞票折旧等资本,从而对公司经贸易绩产生不利影响。同期,如果将来跟着封装测试职业产能的赓续扩大,公司的东说念主员贬责、出产运营贬责智力无法同步援手,将存在封装测试职业业务计议效益无法援手以致进一步下滑的风险。

▲供应商王人集的风险

叙述期内,公司的计议采购主要包括晶圆制造和封装测试职业,公司与主要供应商竖立了永远厚实的配合相干。但由于集成电路领域专科化单干程度实时刻门槛较高,出于工艺厚实性等方面的接洽,与公司配合的晶圆厂和封测厂较为王人集。如果供应商发生要紧当然灾害等突发事件,或因集成电路市集需求昌盛出现产能排期病笃、交期延伸等要素,部分供应商产能可能无法满足公司需求,将对公司经贸易绩产生一定的不利影响。

▲毛利率波动的风险

连年来,集成电路想象行业竞争加重,毛利率主要受下流市集需求、居品售价、居品结构、原材料及封装测试资本、公司时刻水对等多种要素影响。若上述要素发生赓续不利变化,公司毛利率存在可能无法赓续增长以致出现下滑的风险,从而影响公司的盈利智力及事迹阐扬。

▲应收账款回收的风险

跟着公司计议领域的扩大,应收账款余额可能进一步增多,较高的应收账款余额会影响公司的资金盘活成果、截至公司业务的快速发展。如果公司弃取的收款标准不力或上述客户计议情状发生不利变化,则公司应收账款发生坏账风险的可能性将会增多。

▲存货跌价的风险

公司存货主要由原材料、委用加工物质、在居品、库存商品等组成。跟着市集需求的束缚增长以及公司业务领域的赓续扩大开云(中国)kaiyun网页版登录入口,公司存货领域呈高潮趋势。如果将来出现由于公司未实时把捏下流行业变化或其他难以展望的原因导致存货无法告成齐备销售,且其价钱出现马上下落的情况,将增多计提存货跌价准备的风险,对公司经贸易绩产生不利影响。