首页

首页体育游戏app平台同比大幅增长235.89%-开云「中国」kaiyun体育网址-登录入口

6000亿市值的光模块“二哥”新易盛(300502.SZ)4月23日晚同期浮现了2025年年报和2026年一季报。

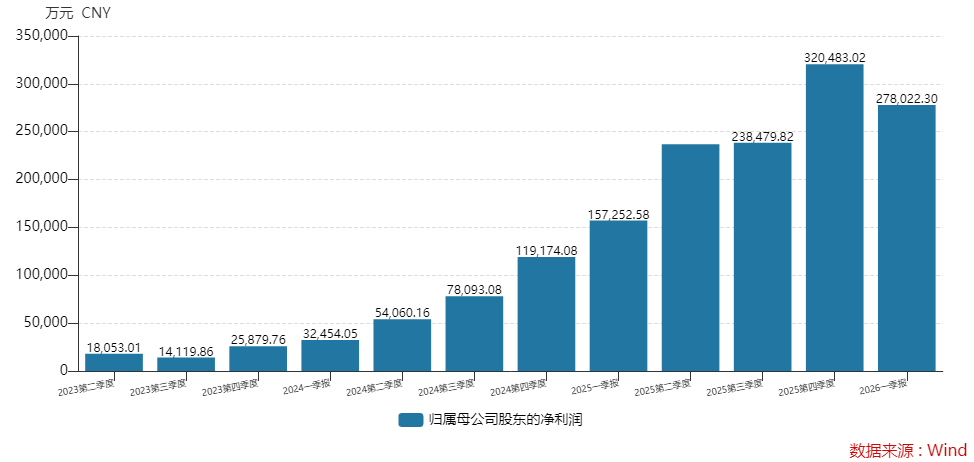

股价一年增长约7倍后,一季度盈利27.8亿元,环比下滑13.25%的功绩被市集觉得不足预期。这亦然新易盛时隔九个季度再度出现环比下滑。

新易盛的功绩给如日中天的光模块板块浇了一盆冷水。

4月24日,新易盛股价低开低走,大幅放量,全日大跌11.67%,收于537.27元/股,换手率高达10.32%,市值一天挥发约700亿元。天孚通讯(300394.SZ)跌幅7.49%,中际旭创(300308.SZ)相对坚挺,跌幅1.12%。

从“站在光里”到“光还在吗”,有投资者发出质疑。

关于后市,市集已不啻热心过往收获,更需要热心的是下一代1.6T产品加快放量的布景下,新易盛能否还是乘势而上。

一季度净利润环比降超10%

2025年年报涌现,新易盛实现交易收入248.42亿元,同比增长187.29%;实现归母净利润95.32亿元,同比大幅增长235.89%。全年盘算行为产生的现款流量净额为77.01亿元,同比增前程取11倍。

更受热心的是一季报。2026年一季度公司实现交易收入83.38亿元,同比增幅105.76%;归母净利润27.80亿元,同比增长76.80%。

这两份财报有以下几点值得热心。

起原,同比增速均强盛,但环比数据出现隐忧。

新易盛客岁第四季度交易收入为83.37亿元,归母净利润为32.05亿元。对比可得,本年一季度环比营收基本握平,而归母净利润还下落了13.25%。

在光模块市集需求向好之时,为何新易盛本年开年环比营收未有增长,盈利不升反降呢?

其中有部分汇兑失掉的原因。一季度公司财务用度5.22亿元,而客岁同期为-3,308.57万元。

国外市集是公司高增长的缓助。2025年,新易盛境外市集孝顺了营收238.88亿元,同比增幅251%;境内营收9.54亿元,同比下滑近50%。境外市集的营收占比由78.7%上升至2025年的96.16%。

以好意思元结算规模上升,汇率波动推高了公司财务用度。

新易盛单季归母净利润说明

其次,盘算行为现款流量净额大降。

客岁第四季度,新易盛盘算行为现款流量净额为30.64亿元,环比三季度下落了进取6亿元。到了本年一季度,公司这一盘算降至6.84亿元,环比降幅高达77.67%。

这其华夏因与预支款项关联。新易盛本年一季度预支款项6.82亿元,较客岁的1695.87万元大幅度上升。

同期存货也出现激增。公司本年一季度末存货价值90.26亿元,较客岁末的72.34亿元增多了17.92亿元。

仅预支款和存货两项便增多了24.57亿元,与现款流净额环比下落额度基本特殊。

从这两项盘算可看出,新易盛正加紧备货以叮嘱AI带来的日益增长的市集需求,为此点燃了现款流说明。

光模块“一哥”中际旭创相似如斯。其一季度预支款项14.88亿元,2025年唯有1.34亿元,增幅10倍。一季度末存货156.72亿元,较上半末增多了约30亿元。

不外中际旭创现款流说明优于新易盛。其一季度盘算行为现款流量净额33.68亿元,环比客岁四季度降幅38%。

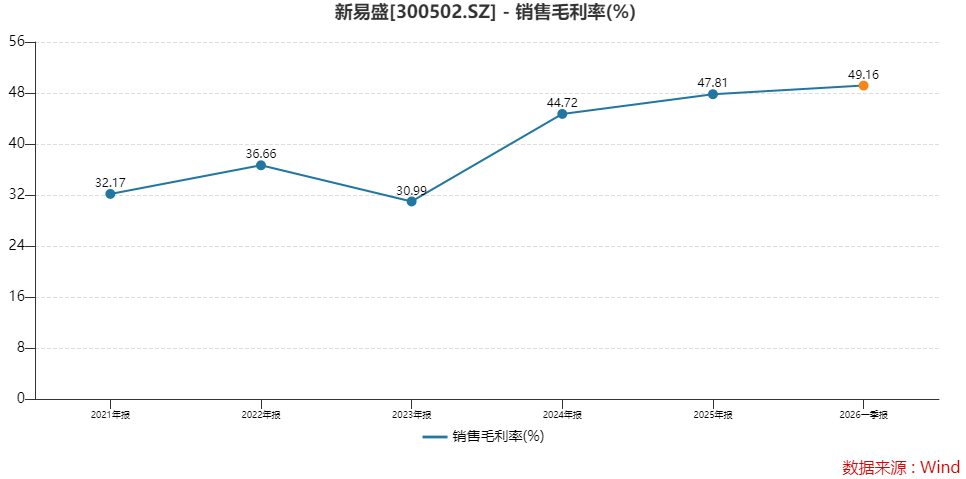

再次,销售毛利率仍在上升。

从毛利率说明可知,新易盛一季度虽利润环比下滑,但盈利质料暂无问题。

公司客岁销售毛利率47.81%,较2024年上升了3.09个百分点,其中第四季度销售毛利率48.91%。高基数之上,公司2026年一季度销售毛利率进一步耕种至49.16%,较客岁增多了1.35个百分点,环比客岁第四季度仍略有增多。

中际旭创一季度销售毛利率为46.06%,较2025年增多了约4个百分点。

新易盛销售毛利率说明

此外,新易盛产能在大幅上升,产销量增幅更大。

具体业务来看,新易盛2025年光互联产品产能1747万只,较上年的1095万只大幅增多了近60%。主要在于公司泰国工场二期于2025岁首肃肃启动,产能处于握续开释经过中。

公司光互联产品客岁产量1634万只,同比增多66%;同期销售1603万只,同比增幅约83%。

产能期骗率从2024年的不到90%,增多至2025年的93.53%。中际旭创2025年的产能期骗率为84.68%。

新易盛2025年产销量情况

为何大幅囤货?

新易盛主营产品为光模块。400G、800G、1.6T以及更高速率的光互联产品是公司中枢产品与功绩增长引擎。

那么,公司为安在一季度出现大幅囤货的动作?

起原,从光模块行业来看,云厂商成本开支不减,需求得到支握。

光模块上游为原材料供应商,主要提供光芯片、电芯片、PCB及结构件等。

中游为光互联决策提供商,主要负责光互联产品的想象、研发与出产制造。

卑劣包括东谈主工智能算力集群(AI Cluster)、云数据中心、电信集合等,分为数通市集和电信市集。

从卑劣来看,海表里云厂商均大幅增多成本开支。

2025年微软、亚马逊、Meta、谷歌在数据中心的投资共计进取3,600亿好意思元,同比增长超40%,其中第四季度,这四大云厂商共计成本开支同比耕种64%至1,186亿好意思元。

左证Factset预期,2026年四家云厂商的共计成本开支预测同比增长53%至5,708亿好意思元。

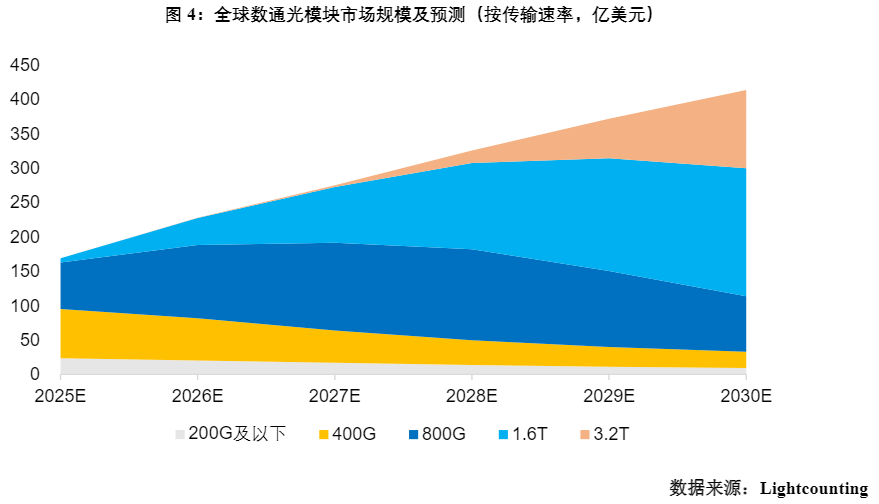

同期,左证Lightcounting的预测,2026年各人数通光模块市集规模有望达到228亿好意思元,预测2030年全体市集规模将增长至414亿好意思元,对应2025-2030年复合增长率为20%。

不仅如斯,跟着对数据传输需求的极致化,光模块产品也在进行快速的代际跃迁。左证Lightcounting预测,2026年800G和1.6T光模块将迎来快速放量,共计规模有望达到146亿好意思元,占比约64%。

一季度末,新易盛契约欠债2.92亿元,较客岁末的0.91亿元增幅220%。也印证了卑劣需求的详情味。

卑劣需求详情之下,在功绩终了期,上游供应链领会性则十分蹙迫。激进备货可凸显公司急速备料以支握行将到来的出货岑岭,保证后续订单录用节拍。

新易盛暗意,公司频频选拔订单出产花式,关于通讯建设制造商及互联网厂商,公司须确保供货速率,因此关于部分采购周期长、市集紧缺的原材料,公司会基于市集预测来提前备货。

其次,从新易盛自身来看,存在产能耕种、产品迭代的需求。

现在新易盛的主力产品已是800G光模块。公司是各人少数几产品备800G以上光模块规模化量产和录用才智的公司之一。

同期,公司如故各人首批量产并录用1.6T光模块产品的公司。1.6T算作2026年规模放量的统统增长极,已通过英伟达等主要客户的认证并进入提速出货阶段。

市集信息涌现部分价钱从1200好意思元高潮至2000好意思元以上。

本年3月,新易盛发布了多款面向AI数据中默算力互联的新产品,包括基于单波400G IMDD本事的1.6T DR4光模块、6.4T NPO搞定决策、12.8T XPO可插拔光模块等。

这些新的本事、新产品的插足,相似需要更多的备货支握。

新易盛也教唆,如果将来出现未能中标份额或客户预测订单虚高级情况,原材料将存在积压风险,且存在发生跌价失掉的可能性。

光模块行情收尾了吗?

4月24日新易盛功绩带崩了系数这个词光模块板块。那么,光模块的行情收尾了吗?

从新易盛十大畅达鼓舞名单的变化来看,机构鼓舞和北向资金出现不合。

一方面,部分机构鼓舞弃取了减仓锁定一定利润。主如果宽基ETF由于规模原因被迫减握。

另一边,近半年北向资金成为新易盛刚烈的支握者。

客岁四季度香港中央结算有限公司增握了406.21万股,本年一季度再增1,624.76万股。欺压一季度末,北向资金握股数目5,615.69万股,占总股本比例5.65%。

新易盛2026年一季度末前十大鼓舞握仓情况

关于,光模块的行情是否收尾,一位市集不雅察东谈主士对界面新闻暗意,本事上看,光模块板块一直处于朝上通谈之中,在机构抱团重仓之下,稳步走高。但近期新易盛等公司股价拉升过快,4月1日至22日累计涨幅进取40%。快速拉升经过中积贮了大王人的赢利盘,自己就存在赢利消化的需求。加上低预期的一季报,光模块借这个成分恰恰进行一波鼎新,开释赢利盘。

上述东谈主士分析,新易盛股价已跌破10日均线,仍在20日均线之上,短期还是存在赢利消化风险,处于鼎新之中。但中期来看,还是趋势未变,基本面上也莫得太多看空的意义。

华夏证券觉得,新易盛高端光模块的订单赢得与录用才智行业起原,凭借1.6T产品的提前布局,有望握续扩大市集份额。预测公司2026年归母净利润169.58亿元。

不外,情谊激昂之时,市集对光模块的容错空间已彰着松开。新易盛的增长高度依赖北好意思云厂商,二级市集对高增长预期已满,一朝国外订单短暂放缓,或出货量未达预期,濒临的鼎新亦然剧烈的。